Уставный капитал ООО: узнаем из чего складывается, для чего нужен

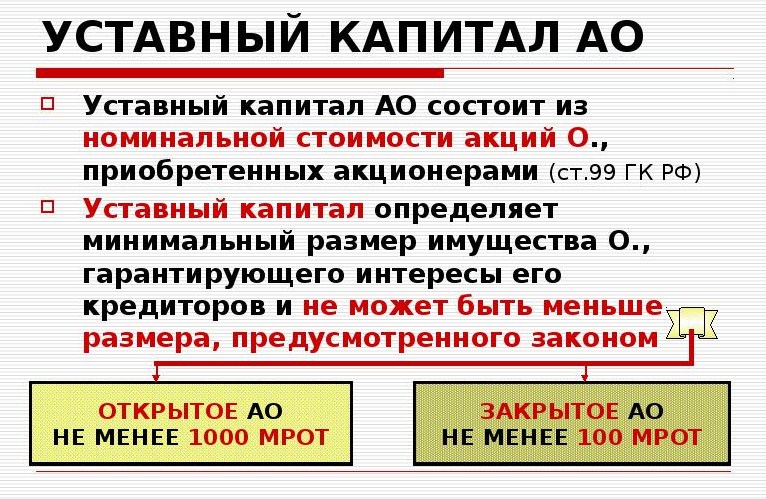

Уставный капитал (УК) – это первоначальный денежный капитал предприятия, сформированный за счет взносов его участников. Его минимальный размер для хозяйствующих субъектов каждого типа определен законодательно. Так, уставный капитал ООО не может быть меньше 10 тысяч рублей, для АО непубличного типа эта цифра составляет 10 тысяч рублей, для публичного акционерного общества–100 тысяч рублей. Конкретная же стоимость капитала устанавливается участниками самостоятельно и зависит от типа и объемов производства.

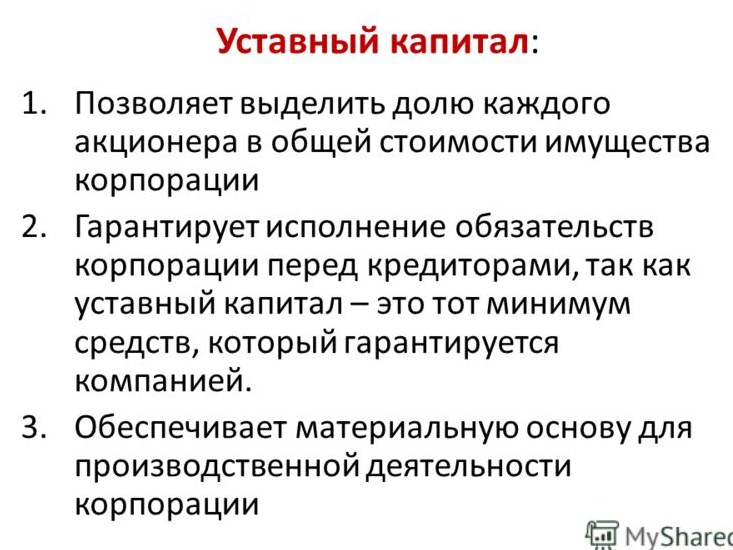

УК представляет собой реальную денежную сумму. Он играет важнейшую роль в функционировании компании, поскольку служит основой для создания главных финансовых фондов и гарантом имущественных интересов вкладчиков. На момент открытия общество не имеет никаких финансовых активов кроме УК. Его сумма фиксируется в уставе и учредительном договоре.

Порядок формирования

Порядок составления уставного капитала зависит от организационно-правовой формы бизнеса. В обществах с ограниченной ответственностью и хозяйственных товариществах он формируется за счет вкладов участников и носит, так называемый, складочный характер. Для акционерных обществ он складывается из стоимости акций, принадлежащих его акционерам. Уставный капитал производственных кооперативов формируют паевые взносы его участников (пайщиков).

[imp]Любые изменения, связанные с УК, допускаются только после получения согласия всех членов учредительного собрания и отражаются в учредительных документах.[/imp]

Наиболее частыми операциями, производимыми с уставным капиталом, считаются:

- дополнительный выпуск ценных бумаг в акционерных обществах;

- совершение дополнительных взносов;

- снижение или повышение номинальной стоимости акций;

- уменьшение общей стоимости активов и др.

Закон обязывает участников ООО половину его капитала внести в момент открытия. До подачи документов на регистрацию юрлица данные средства должны находиться на накопительном счете. На банковский счет компании они переходят после внесения сведений в ЕГРЮЛ и выхода документов с регистрационными штампами.

Существование уставного капитала подтверждается приходно-кассовыми ордерами, квитанциями об оплате или передаточными актами, если взносы передавались в виде имущества.

Несколько слов об эмиссионном доходе и добавочном капитале

Под данными терминами понимаются дополнительные финансовые источники, которые выявляются в процессе формирования уставного капитала. Это явление актуально для акционерных обществ, поскольку незапланированные источники средств возникают в тот момент, когда на этапе первоначальной эмиссии продажная стоимость акций превышает номинальную. Суммы, вырученные при продаже таких акций, составляют добавочный капитал.

Основное направление его использования – исполнение внезапно возникших обязательств, компенсация внеплановых потерь. Добавочные и резервные капиталы имеют строго определенное целевое назначение, расходование их вне этого назначения не допускается. Сегодня все чаще и другие коммерческие субъекты создают добавочные или резервные фонды путем ежегодного отчисления 5 % от чистого дохода.

Можно ли расходовать уставной капитал

В законе не существует прямого запрета на использование средств, составляющих уставный капитал. Это значит, что их можно расходовать на любые законные цели, связанные с деятельностью предприятия.

К ним относится расходы на приобретение или аренду:

- материально-технической базы;

- офисных, промышленных, складских помещений;

- программного обеспечения;

- товаров для их дальнейшей перепродажи.

Помимо этого, УК можно использовать для выплат заработных плат и денежных вознаграждений сотрудникам, оплаты рекламы и мероприятий рекламного характера, возврата долгов контрагентам и т. п. Указанный список является довольно условным, поскольку направления затрат руководство выбирает по своему усмотрению.

[imp]При расходовании средств УК учредители должны помнить правило, установленное пунктом 4 статьи 30 ФЗ-14. [/imp]

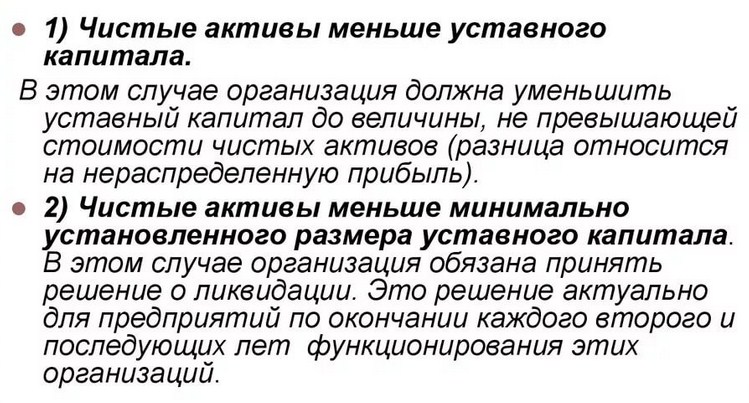

По завершению второго финансового года деятельности ООО, размер его уставного капитала должен быть равен или превышать стоимость имеющихся материальных активов. В противном случае сведения об уменьшении уставного капитала вносятся в учредительные документы, которые после этого подлежат государственной перерегистрации. Другим вариантом развития событий при критическом снижении стоимости УК может являться ликвидация ООО.

Эксперт простыми словами — видео

Что происходит с уставным капиталом при закрытии ООО

Ликвидация предприятия бывает добровольной или принудительной. В обоих случаях уставной капитал возвращается учредителям, при условии сохранения его части. Возврат производится только после полного удовлетворения кредиторских требований, к которым относятся:

- компенсации работникам, получившим увечья или другие повреждения здоровья в результате исполнения трудовых обязанностей;

- выплата заработных плат и пособий;

- расчет с государством в части оплаты налогов и других обязательных платежей;

- исполнение требований всех прочих кредиторов (контрагентов, банков и др.).

По завершении ликвидационных мероприятий учредители приступают к разделу имущества, при условии, что таковое осталось. Источником для возврата служит денежная сумма, сохранившаяся на балансе ООО. Скорее всего, после расчета с кредиторами, ее размер будет меньше первоначальной стоимости уставного капитала.

Средства списываются с баланса и передаются участникам через бухгалтерию или банковский счет.

Необходимые документы

Возврат уставного капитала осуществляется при наличии следующих документов:

- протокол и решение общего собрания о закрытии хозяйствующего субъекта;

- письмо-извещение, адресованное налоговым органам;

- письменное сообщение о создании ликвидационной комиссии (в случае принудительной ликвидации используется постановление суда о назначении арбитражного управляющего);

- промежуточный и окончательный ликвидационные балансы, в которых отражаются все неисполненные обязательства, список кредиторов, описание материальных и денежных активов компании на момент принятия решения о ликвидации и на момент полного расчета;

- протокол о разделе оставшегося имущества и денежных средств, завизированный ликвидационной комиссией или арбитражным управляющим. В нем указывается размер доли, причитающейся каждому участнику. На основании этого документа производится расчет с учредителями.

Нередки случаи, когда УК при закрытии полностью расходуется на погашение задолженностей. Но при грамотной тактике ликвидационной комиссии на балансе предприятия остаются активы и часть капитала, подлежащие передаче бывшим учредителям.

В какие сроки производится возврат УК

В законодательстве нет четкого ответа на вопрос о сроках разделения уставного капитала при ликвидации. На него влияет множество факторов, таких как число кредиторов, объем задолженностей, наличие дебеторских обязательств и др. Сама процедура закрытия может длиться несколько лет, и как следствие, срок возврата может затянуться на годы.

Обязаны ли бывшие учредители платить налог

Уставной капитал предприятия является его собственностью, несмотря на то, что сформирован он за счет средств его участников. Поэтому доли, перешедшие к ним после закрытия фирмы, представляют собой материальный прирост. Это объясняется тем, что они перешли в собственность участников от третьего лица – предприятия. Не забываем также про ответственность после продажи.

На основании статьи 210 НК РФ, полученная доля входит в состав налоговой базы, облагаемой налогом на доходы физических лиц в размере 13% (актуально на 2018-2019 гг). При этом субъект имеет право на вычет, при условии, что он предоставит в налоговые органы платежные документы, свидетельствующие о его расходах на покупку доли УК в ликвидируемой компании.

Видео — оплата уставного капитала

Что происходит с уставным капиталом при реорганизации

Реорганизация предполагает прекращение существования субъекта с переходом его прав и обязательств к лицу, созданному на базе прежнего.

Закон предусматривает следющие формы реорганизации:

- слияние;

- присоединение;

- разделение;

- выделение.

Для каждой из них характерен собственный порядок формирования УК. Так, при присоединении юридических лиц уставной капитал создается за счет сложения капиталов всех участников. Причем доля каждого из них подлежит конвертации в соответствии с суммой, полученной после сложения.

Для слияния используется порядок обмена долей участников присоединяемых компаний на доли в уставном капитале вновь создаваемого предприятия. Новый капитал может быть, как больше совокупного размера всех прежних, так и меньше, если в процессе слияния некоторые дольщики вышли из состава участников.

Что касается преобразования то УК преобразованного субъекта формируется аналогично предыдущему случаю, путем обмена прежних долей на новые.

В процессе разделения капитал для каждой новой организации создается за счет раздела капитала разделяемой компании. Кроме этого в формировании УК каждого нового предприятия могут использоваться дополнительные взносы участников.

Отзывов и комментариев пока нет. Вы можете быть первым.